土地価格は4種類あります

固定資産税評価額、路線価、公示地価、実勢価格、基準地価に分かれます

それぞれ使い方が違いますので、注意しないと大きく損をします

土地査定をする場合は十分に注意したいところです

土地の価格は5種類ある。実際に取引される金額は実勢価格

固定資産税評価額・路線価・公示地価・実勢価格・基準地価の違いとは

土地価格がよくわからないという理由に土地価格は実際5種類あります

それぞれ国や地方公共団体などが発表しています

公表主体によって、実際の取引される金額とは異なります

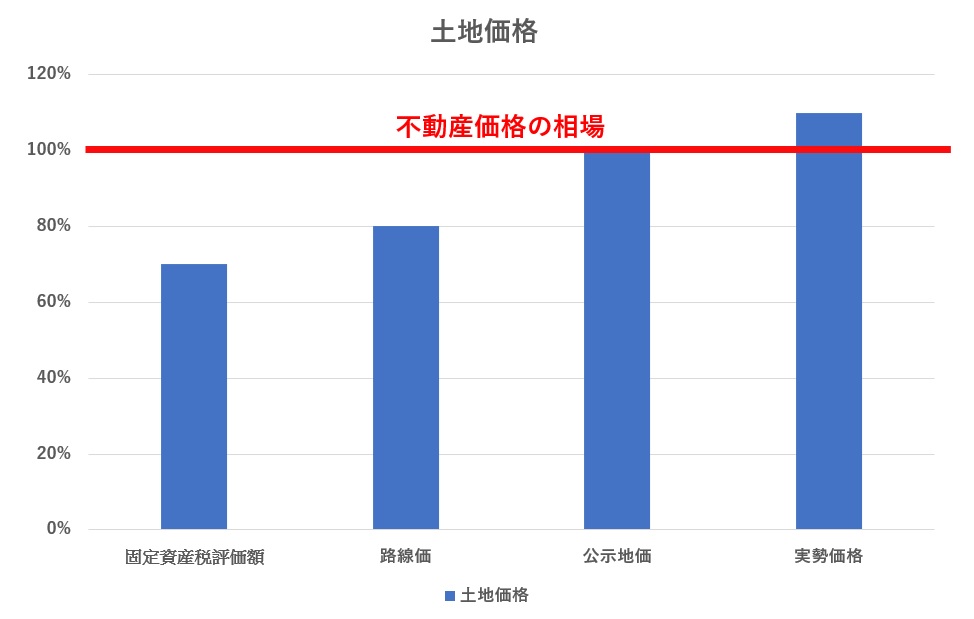

固定資産税評価額・・・固定資産税の基準となる評価方法。公示価格の70%水準

路線価・・・・・・・・相続税の基準になる評価額、公示価格の80%

公示地価・・・・・・・毎年3月に国土交通省から公表。実際取引、担保価値の元になる

実勢価格・・・・・・・需要と供給の関係で決定。

基準地価・・・・・・・都道府県調査した地価。地方公共団体の買収算定基準

基準になる指標から土地価格を算出するにはそれぞれの価格についての計算式が異なります

実勢価格も相場の1.1%という事ではなく、時期や周辺の物件状況、日当たり、隣地との距離、接道道路の幅員などの要素によって1.2倍~1.3倍の誤差は必ずあります

実勢価格の目安 = 公示地価(㎡単価)×1.1×面積

実勢価格の目安 = 固定資産税評価額 ÷ 0.7 × 1.1

実勢価格の目安 = 路線価(㎡単価)÷ 0.8 × 1.1 × 面積(㎡)

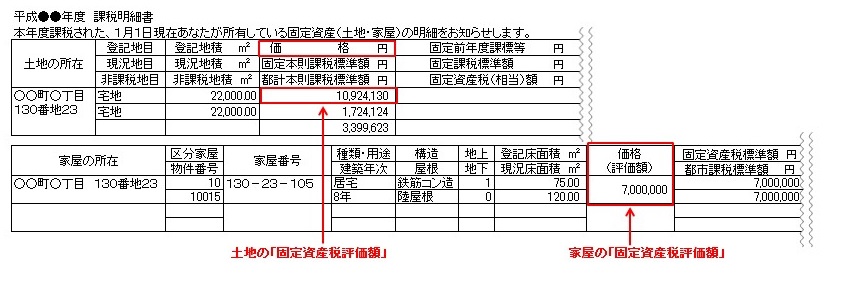

固定資産税評価額

固定資産税評価額は市町村が3年に一度見直し行います。毎年納める固定資産税、都市計画税、登録免許税、不動産取得税の算出に使われます。固定資産税評価額を知りたい場合は所有者に毎年届く、納税通知書を確認することや市町村役場で確認する事ができる固定資産課税台帳の閲覧、また、固定資産評価証明書を役所で取得する事ができます。取得するには申請書・本人確認書類(運転免許所・パスポート)・手数料が必要になります

路線価

相続税の基準となる土地価格の基準値。毎年1月1日の評価を毎年7月1日に発表される価格になります。不動産鑑定士など専門家による評価と税務署(国税庁)が定めます。地価公示価格の80%程度を目安にします。『財務基準書路線価、評価倍率表』で確認する事ができます

公示地価

1月1日の基準日の価格を毎年3月に国土交通省が公表しています。公示地価は公共用地の取得や金融機関の担保評価、企業の持っている土地の評価の基準として使われています。実際の取引の価格に一番近い数値になります

全国約2万6000箇所が調査地点になっています

国土交通省『国土交通省地価公示』で確認することができます

実勢価格

実際の取引価格。需要と供給の関係で決定されます

取引の目安は公示価格×1.1です

まとめ

5つの土地価格についてはそれぞれ使い方を注意したいところです

固定資産税評価額は公示価格の70%

路線価は公示価格の80%

公示価格は不動産鑑定士によって取得価格算定の基準となります

実勢価格は公示価格の110%になります

不動産売却を考えているときは実勢価格を確認するようにします